System Finansowy

Waluta

Funt brytyjski jest domyślną walutą do zarządzania gotówką, rozliczeń z gośćmi, wskaźników finansowych oraz danych raportowych. Domyślną jednostkę walutową można zmienić w razie potrzeby.

Jeśli punkt sprzedaży jest częścią sieci restauracji zarządzanej przez Syrve HQ, domyślna waluta jest ustawiana na poziomie korporacyjnym, ale typ waluty można również ustawić w ustawieniach punktu sprzedaży.

Zobacz Waluta.

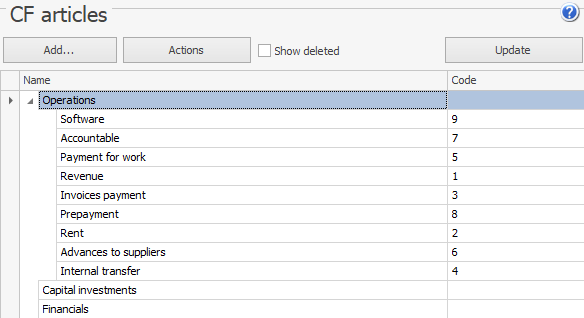

Artykuły przepływów pieniężnych

Książka referencyjna artykułów przepływów pieniężnych pomaga tworzyć hierarchiczną strukturę artykułów przepływów pieniężnych według rodzaju działalności:

- Działalność operacyjna: przepływy pieniężne związane z podstawową działalnością przynoszącą zysk firmy.

- Działalność inwestycyjna: wydatki na zasoby mające na celu generowanie przyszłych zysków.

- Działalność finansowa: przepływy pieniężne związane z akumulacją kapitału firmy.

Standardowy pakiet systemu ma skonfigurowane podstawowe artykuły przepływów pieniężnych. Aby wywołać książkę referencyjną, należy przejść do menu Finanse → Artykuły przepływów pieniężnych. Artykuły można dodawać lub usuwać (aby przestać ich używać), ale grup nie można zmieniać (zobacz Konfiguracja książki referencyjnej artykułów przepływów pieniężnych, strona 201).

Standardowy pakiet systemu ma skonfigurowane podstawowe artykuły przepływów pieniężnych. Aby wywołać książkę referencyjną, należy przejść do menu Finanse Artykuły przepływów pieniężnych. Artykuły można dodawać lub usuwać (aby przestać ich używać), ale grup nie można zmieniać (zobacz Konfiguracja książki referencyjnej artykułów przepływów pieniężnych, strona 201).

Standardowy pakiet systemu ma skonfigurowane podstawowe artykuły przepływów pieniężnych. Aby wywołać książkę referencyjną, należy przejść do menu Finanse Artykuły przepływów pieniężnych. Artykuły można dodawać lub usuwać (aby przestać ich używać), ale grup nie można zmieniać (zobacz Konfiguracja książki referencyjnej artykułów przepływów pieniężnych, strona 201).

Standardowy pakiet systemu ma skonfigurowane podstawowe artykuły przepływów pieniężnych. Aby wywołać książkę referencyjną, należy przejść do menu Finanse -> Artykuły przepływów pieniężnych. Artykuły można dodawać lub usuwać (aby przestać ich używać), ale grup nie można zmieniać (zobacz Artykuły przepływów pieniężnych).

Możesz kontrolować obrót kapitału za pomocą raportu przepływów pieniężnych (zobacz Rachunek przepływów pieniężnych).

Raport pokazuje tylko dane dotyczące transakcji pieniężnych, dla których określono artykuły przepływów pieniężnych. Artykuły przepływów pieniężnych można konfigurować:

- Podczas konfigurowania standardowych operacji wpłaty/wypłaty gotówki.

- W transakcjach na kontach, np. gdy gotówka jest odpisywana (spłacane długi) oraz gdy gotówka jest wypłacana lub wpłacana. Artykuł przepływów pieniężnych można ustawić w transakcjach na kontach typu Pieniądze lub jeśli jedno z kont Pieniądze jest wybrane jako konto korespondenta w transakcji. Dla operacji automatycznych (np. na koncie Kasa) artykuły przepływów pieniężnych nie są ustawiane, ponieważ operacje te będą uwzględnione w grupie innych wpływów i wydatków w raporcie przepływów pieniężnych. Podczas rejestrowania transakcji Wpłata lub Wypłata artykuł przepływów pieniężnych określony w ustawieniach standardowej operacji zostanie automatycznie wstawiony.

- Podczas płacenia faktur. Domyślnie dla dokumentów płatności jest ustawiony artykuł przepływów pieniężnych Płatność faktury.

- Podczas spłaty zaległości w wynagrodzeniach. Artykuł przepływów pieniężnych można określić podczas przeprowadzania obliczeń płac oraz przy wypłacie naliczonej kwoty pracownikowi.

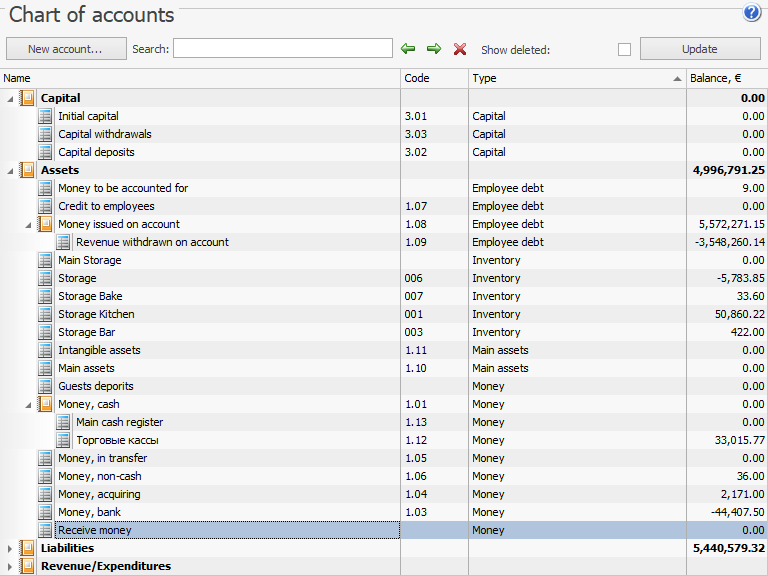

Plan kont

Przepływy pieniężne punktu sprzedaży są odzwierciedlone w jego księgowości zawartej w Planie Kont. Plan kont to schemat służący do rejestrowania i grupowania faktów dotyczących działalności gospodarczej punktu sprzedaży (aktywa, pasywa, operacje finansowo-gospodarcze itd.) w jego systemie księgowym.

Syrve prowadzi plan kont zgodny z Międzynarodowymi Standardami Sprawozdawczości Finansowej. Standardowa dostawa systemu zawiera już wstępnie skonfigurowane konta główne tradycyjnie używane w branży restauracyjnej. Są one podzielone na cztery typy: aktywa, pasywa, kapitał, zysk/strata odpowiadające głównym składnikom raportu.

Plan kont można wywołać w pozycji menu Finanse > Plan Kont.

Do księgowania aktywów w punkcie sprzedaży używane są następujące konta:

-

Pieniądze, Gotówka.

- Kasy – używane do księgowania dostępnej gotówki oraz przepływu gotówki na kasach punktu sprzedaży. Całkowity przychód ze sprzedaży, dla którego wydrukowano paragony fiskalne, jest automatycznie rejestrowany na tym koncie.

-

Pieniądze, Bank – używane do księgowania dostępnych środków na rachunkach bankowych punktu sprzedaży.

-

Pieniądze, Obsługa kart płatniczych – do rejestrowania środków otrzymanych, ale jeszcze niepotwierdzonych. Używane w sytuacjach, gdy do zapłaty za zamówienie używana jest karta bankowa. Gdy bank obsługujący transakcje kartą przekaże środki na konto rozliczeniowe punktu sprzedaży, będzie to musiało zostać odzwierciedlone w planie kont Syrve.

-

Pieniądze, W tranzycie – do rejestrowania kwot przekazanych inkasentom.

-

Pieniądze, Bezgotówkowe – w razie potrzeby to konto może służyć do gromadzenia gotówki. Płatności realizowane kartami depozytowymi podczas przyjmowania przychodu z kasy również mogą być gromadzone na tym koncie.

-

Konto Kredyt dla pracowników służy do rejestrowania kwot wydanych pracownikom punktu sprzedaży jako kredyt.

-

Dwa konta służą do rejestrowania rozliczeń z pracownikami związanych z kwotami wydanymi im na pokrycie różnych wydatków gospodarczych:

- Wydane pieniądze do rozliczenia.

- Wycofane przychody do rozliczenia.

Po wydaniu otrzymanych pieniędzy pracownik musi rozliczyć wydatki np. przedstawiając paragony zakupowe. Następnie te wydatki są odpisywane jako koszty operacyjne.

- Środki trwałe – to konto podsumowuje informacje o dostępności i przepływie środków trwałych firmy, które są aktualnie w użyciu, w magazynie, zachowane, na leasingu, w zarządzie powierniczym.

- Wartości niematerialne i prawne – to konto podsumowuje informacje o dostępności i przepływie wartości niematerialnych i prawnych firmy oraz o kosztach procesów firmy.

- Konta Magazyn <> służą do rejestrowania dostępności i przepływu zapasów produkcyjnych w odpowiednich magazynach punktu sprzedaży.

Grupa kont "Pasywa" zawiera konta odzwierciedlające zobowiązania punktu sprzedaży wobec osób prawnych i fizycznych, tj. kwoty tymczasowo dostępne dla punktu sprzedaży:

- Bieżące rozliczenia z pracownikami – odzwierciedla rozliczenia organizacji z pracownikami związane z wynagrodzeniami oraz dywidendy wypłacane akcjonariuszom.

- Depozyty pracownicze.

- Zobowiązania wobec dostawców – rejestruje rozliczenia z dostawcami materiałów i towarów.

- Depozyty gości – odzwierciedla wzajemne rozliczenia z wybranymi gośćmi punktu sprzedaży.

- Zaliczki na zamówienia – służy do rejestrowania środków otrzymanych jako zaliczka.

- VAT – rejestruje kwoty VAT za towary zakupione od dostawców i sprzedane produkty.

- Nierozdzielony przychód – rejestruje wszystkie kwoty otrzymane ze sprzedaży usług punktu sprzedaży.

- Otrzymany kredyt – kwoty otrzymanego kredytu.

Następujące trzy konta służą do rejestrowania własnych źródeł środków ekonomicznych organizacji (kapitału punktu sprzedaży i nierozdzielonego przychodu):

- Kapitał początkowy – rejestruje kapitał zakładowy utworzony z inwestycji udziałowców. Kwota kapitału zakładowego jest odzwierciedlona w dokumentach założycielskich.

- Inwestycje kapitałowe – rejestruje inwestycje finansowe punktu sprzedaży w papiery wartościowe, akcje, obligacje itd. Ponadto to konto rejestruje inwestycje korporacyjne w kapitał zakładowy innych organizacji.

- Wycofania kapitału.

Grupa Przychody/Wydatki zawiera konta do rejestrowania następujących kwot (dla tych kont nie prowadzi się salda):

-

Koszt bezpośredni – rejestruje koszt produktów odpisanych z magazynu po sprzedaży odpowiednich dań.

-

Płatność za tanie towary przez Syrve POS.

-

Kompensacja ujemnego salda magazynu – rejestruje kwoty automatycznie dodawane lub odejmowane od całkowitego kosztu produktów w magazynie, jeśli tworzą ujemne saldo.

-

Usunięcie dania z odpisem – rejestruje koszt produktów odpisanych z magazynu.

-

Przychód ze sprzedaży – gromadzi kwoty otrzymane ze sprzedaży produktów zarejestrowanych na wszystkich kasach punktu sprzedaży.

- Udzielone rabaty – gromadzi kwoty odpowiadające udzielonym rabatom na zamówienia.

- Przychód ze sprzedaży przed rabatami – rejestruje pełny koszt wszystkich usług punktu sprzedaży sprzedanych (z wyłączeniem tych zamkniętych na koszt firmy).

-

Wynagrodzenia.

-

Wykonawcy – kwoty gotówki wydane na wynagrodzenia zaproszonym wykonawcom.

-

Koszty rozrywki – środki odpisane jako koszty rozrywki.

-

Amortyzacja – podsumowuje informacje o amortyzacji zgromadzonej w okresie eksploatacji środków trwałych.

-

VAT od sprzedaży – rejestruje VAT od ceny sprzedanych produktów.

-

Inne przychody.

-

Konta Nadwyżka inwentaryzacyjna oraz Niedobór inwentaryzacyjny służą do rejestrowania wyników inwentaryzacji.

-

Inne koszty.

-

Bezpłatne wyżywienie pracowników – koszt produktów odpisanych jako bezpłatne wyżywienie dla pracowników punktu sprzedaży.

Konta mogą być dodawane (zobacz Plan kont) lub blokowane (aby zabronić dalszych operacji). Aby zablokować konto, kliknij ![]() w kolumnie naprzeciwko konta lub wybierz Usuń z menu kontekstowego.

w kolumnie naprzeciwko konta lub wybierz Usuń z menu kontekstowego.

Aby wyświetlić lub zarejestrować operacje na koncie, kliknij dwukrotnie odpowiedni rekord i otwórz kartę konta.

Operacje są podane na Liście operacji.

Rozliczenia z pracownikami

Konta Bieżące rozliczenia z pracownikami, „Wydane pieniądze do rozliczenia” oraz „Wpływy do rozliczenia” odzwierciedlają stan wzajemnych rozliczeń z pracownikami punktu sprzedaży. Mogą one odzwierciedlać następujące operacje:

- Operacje naliczania wynagrodzeń są odzwierciedlane na koncie Bieżące rozliczenia z pracownikami. To konto, na którym księgowane są kwoty kar (KARA), premii (PREMIA) oraz kwoty naliczone za przepracowane zmiany (jeśli pracownik ma przypisaną stawkę godzinową, PŁATNOŚĆ GODZINOWA). Konto Wynagrodzenia jest kontem przeciwstawnym, które kumuluje wydatki organizacji związane z wypłatą wynagrodzeń pracownikom.

Koszt potraw odpisanych na koszt pracownika jest rejestrowany jako kary.

- Zamknięcie rachunku na koszt obsługującego pracownika. Jeśli podczas zamknięcia zmiany kasowej są zamykane zamówienia na koszt obsługujących pracowników, kwoty tych zamówień są księgowane jako obciążenie konta Bieżące rozliczenia z pracownikami i uznanie konta Przychody ze sprzedaży (operacja CLOSEMP).

- Wypłaty i wpłaty gotówki. Operacje na kontach DA i WDA są rejestrowane dla kwot wpłaconych lub wypłaconych pracownikom. Operacje te są określone w ustawieniach typu wpłaty/wypłaty.

- Dokonanie przedpłaty za zamówienie bez paragonu fiskalnego. Jeśli kasjer przyjmuje i rejestruje wpłacone kwoty jako przedpłaty za zamówienia, na koncie Bieżące rozliczenia z pracownikami zostanie zarejestrowana operacja PREPAY.

- Wypłaty gotówki z kasy podczas zbierania gotówki (przy zamknięciu zmiany kasowej) są księgowane jako obciążenie konta „Wydane pieniądze do rozliczenia” pracownika odpowiedzialnego za zamknięcie zmiany (operacja CASHCOLL).

Wypłata wynagrodzeń

Wypłata wynagrodzeń jest rejestrowana jako odpis środków z konta firmowego na konto Bieżące rozliczenia z pracownikami, odzwierciedlające wszystkie kwoty naliczone pracownikowi podczas obliczania wynagrodzenia.

Operacje faktur zakupowych

Faktury za towary przyjęte do magazynu są rejestrowane zgodnie z procedurą rozliczeń z dostawcami obowiązującą w punkcie sprzedaży.

Jeśli stosowana jest bezgotówkowa płatność faktur, w kontach odzwierciedlane są następujące operacje:

- Kwota faktury jest obciążana z konta magazynu, w którym towary zostały przyjęte, i uznawana na koncie „Zobowiązania wobec dostawców” (operacja INVC). Jeśli określono oddzielne księgowanie kosztu towarów i powiązanych kwot VAT, w koncie Zobowiązania wobec dostawców zostaną zarejestrowane dwie operacje: koszt towarów netto VAT jest obciążany z konta magazynu (operacja INVC), natomiast kwota VAT od zakupionych towarów jest obciążana z konta określonego w ustawieniach sklepu do rejestracji takich kwot, którym domyślnie jest konto VAT (operacja VATIN).

- Ta faktura zostanie umieszczona na liście niezapłaconych faktur (Finanse > Zobowiązania wobec kontrahentów).

- Aby zapłacić tę fakturę, wybierz konto, z którego mają zostać odpisane środki na jej zapłatę. Zobowiązania wobec dostawców zostaną zmniejszone.

Jeśli do zapłaty za towary używana jest gotówka po fakcie, faktura powinna wskazywać pracownika, któremu wydano pieniądze na rozliczenie z dostawcą. Przy wprowadzaniu takiej faktury:

- Kwota faktury jest obciążana z konta magazynu, w którym towary zostały przyjęte, i uznawana na koncie „Zobowiązania wobec dostawców” (operacja INVC).

Jeśli określono oddzielne księgowanie kosztu towarów i powiązanych kwot VAT, w koncie Zobowiązania wobec dostawców zostaną zarejestrowane dwie operacje: koszt towarów netto VAT jest obciążany z konta magazynu (operacja INVC), natomiast kwota VAT od zakupionych towarów jest obciążana z konta określonego w ustawieniach sklepu do rejestracji takich kwot, którym domyślnie jest konto VAT (operacja VATIN).

- Ponieważ faktura wskazuje pracownika odpowiedzialnego, który otrzymał pieniądze na zapłatę za towary, kwota ta jest ujmowana jako uznanie na koncie „Wydane pieniądze do rozliczenia” (operacja INVPAY). Zobowiązania wobec dostawców są automatycznie rozliczane (kwota faktury jest obciążana z tego konta).

Wzajemne rozliczenia z pracownikiem opłacającym usługi dostawcy mogą być rejestrowane w następujący sposób:

- Pieniądze są wydawane pracownikowi do rozliczenia. Kwoty są odpisywane (uznawane) z konta „Wydane pieniądze do rozliczenia”, a pracownik jest rejestrowany jako kontrahent dla tej operacji.

- Środki na zapłatę faktury mogą być również odpisane poprzez przelew środków za pomocą typu wypłaty „Płatność dostawcy” na konto przeciwstawne Zobowiązań wobec dostawców, a pracownik, który zapłacił za towary, jest rejestrowany jako kontrahent dla tej operacji.

Jeśli dostawca zwraca pieniądze (np. środki zostały przekazane jako zaliczka, ale niektóre towary nie zostały dostarczone) i operacja ta jest zarejestrowana w Front, paragon zwrotu zostanie zarejestrowany na koncie przypisanym do kasy, w której wydrukowano paragon za otrzymane pieniądze. Jako konto przeciwstawne używane jest konto Zobowiązań wobec dostawców, na którym kwota zwrotu jest uznawana.

Operacje faktur kosztowych

Po zaksięgowaniu faktury kosztowej rejestrowane są następujące operacje:

- Cena sprzedanych towarów jest uznawana na koncie przypisanym do magazynu, z którego towary są odpisywane, i obciążana na koncie wskazanym na fakturze jako konto kosztów (operacja WOFF).

- Kwota faktury jest obciążana z konta Zobowiązań wobec dostawców, a konto wskazane na fakturze do księgowania przychodów jest kontem przeciwstawnym (operacja EXPINV).

Operacje faktury zwrotnej

Po zaksięgowaniu faktury zwrotnej rejestrowane są następujące operacje:

- Cena zwróconych towarów jest uznawana na koncie przypisanym do magazynu, z którego towary są odpisywane, i obciążana na koncie wskazanym na fakturze jako konto kosztów (operacja RETINV).

- Kwota faktury jest obciążana z konta Zobowiązania wobec dostawców (kwota zobowiązań wobec tego dostawcy jest zmniejszana), a konto wskazane na fakturze do księgowania kosztów jest kontem przeciwstawnym (operacja REVRETINV).

Operacje inwentaryzacyjne

Podczas tworzenia protokołu inwentaryzacji definiujesz konta, na których będą rejestrowane ewentualne nadwyżki i niedobory. Po zapisaniu i zaksięgowaniu dokumentu rejestrowane są następujące operacje (operacja INVTR):

- W przypadku niedoboru inwentaryzacyjnego: koszt brakujących towarów jest odpisywany (uznawany) z konta magazynu, w którym przeprowadzono inwentaryzację, i obciążany na koncie wskazanym w dokumencie inwentaryzacji jako konto do rejestracji niedoborów (domyślnie konto Niedobór inwentaryzacyjny).

- W przypadku wykrycia nadwyżek inwentaryzacyjnych ich kwoty są obciążane z konta magazynu, w którym zakończono inwentaryzację, i uznawane na koncie wskazanym w dokumencie inwentaryzacji jako konto do rejestracji nadwyżek (domyślnie konto Nadwyżka inwentaryzacyjna).

Jeśli dokument inwentaryzacji zostanie edytowany po utworzeniu (np. wykryto zarejestrowany niedobór), kwoty operacji na kontach odpowiadające temu dokumentowi zostaną automatycznie zmienione.

Podczas tworzenia dokumentu inwentaryzacji pracownicy odpowiedzialni za dany magazyn mogą zostać ukarani za wykryte niedobory. W takim przypadku kwota kary zostanie obciążona z konta Zobowiązania wobec pracowników, które odzwierciedla kwotę należną punktowi sprzedaży wobec jego pracowników. Konto Wynagrodzenia pełni w tym przypadku rolę konta przeciwstawnego.

Operacje odpisów

Gdy zapis umorzenia jest uznany na koncie odpowiadającym magazynowi, z którego towar jest umarzany, rejestrowany jest koszt produktów, półproduktów lub towarów będących składnikami potrawy (WOFF). Kwota ta jest obciążana z rachunku rozliczeniowego określonego podczas tworzenia zapisu umorzenia.

Zapisy umorzenia mogą być tworzone automatycznie, w takim przypadku zachodzi:

- Jeśli zamówienie zostało zamknięte na rachunek domu, obciążany jest rachunek określony w ustawieniach tego typu płatności, na przykład Bezpłatne wyżywienie pracowników.

- Jeśli potrawa została usunięta z zamówienia, obciążany jest rachunek Usunięcie potrawy z umorzeniem.

Transakcje wewnętrznych transferów

Po zaksięgowaniu dokumentu wewnętrznego transferu, koszt towaru jest uznawany na koncie magazynu, z którego towar był przechowywany, i obciążany na koncie magazynu, do którego został przeniesiony (INTRNSF).

Transakcje zapisów gotowania

Po zaksięgowaniu zapisu gotowania, który rejestruje dostępność określonej potrawy lub półproduktu w magazynie, koszt potrawy jest uznawany na koncie magazynu, z którego składniki są umarzane, i obciążany na koncie, na którym jest zarejestrowane jej przyjęcie (COOKREC).

Transakcje zapisów substytucji

Po zaksięgowaniu zapisu substytucji, całkowity koszt zastępowanych składników jest uznawany na koncie magazynu, z którego są umarzane, i obciążany na koncie, na którym zarejestrowano przyjęcie produktu gotowego (SUBSTREC).

Transakcje zamówień sprzedaży

Po zaksięgowaniu zamówienia sprzedaży zachodzą następujące transakcje:

- Koszt składników pozycji jest uznawany na koncie odpowiadającym magazynowi, z którego są umarzane, i obciążany na koncie określonym w dokumencie jako konto kosztów; jest to domyślnie konto kosztów bezpośrednich (COST).

- Kwota uzyskana ze sprzedaży pozycji jest obciążana z konta Przychodów Nierozdzielonych, natomiast konto określone w dokumencie rozliczenia przychodów (domyślnie Przychody ze sprzedaży przed rabatami) jest kontem przeciwstawnym (SALREV).

- Jeśli podczas sprzedaży tej pozycji udzielono rabatów, rejestrowana jest kolejna transakcja: kwota, o którą obniżono cenę sprzedaży potrawy, jest obciążana z konta Udzielonych rabatów, a kontem przeciwstawnym jest Przychód ze sprzedaży przed rabatami (transakcja typu DISC).

- Jeśli VAT od sprzedaży jest rozliczany oddzielnie, rejestrowane są transakcje w kwocie podatku uzyskanego ze sprzedaży pozycji na następujących kontach: strona uznania konta określonego w ustawieniach sklepu jako konto do gromadzenia VAT oraz strona obciążenia konta VAT od sprzedaży (transakcja typu VATSALE).

Transakcje zapisów rozdziału

Po zaksięgowaniu zapisu rozdziału koszt produktu źródłowego jest uznawany na koncie magazynu, z którego jest umarzany, i obciążany na koncie, na którym składniki są zarejestrowane jako przyjęte (APPREC).

Sprzedaż

Po zakończeniu operacji zapłaty zamówienia jego koszt jest uznawany na koncie Przychody ze sprzedaży przed rabatami i obciążany z konta Przychody nierozdzielone (SALREV). Następnie, w zależności od wybranej metody płatności, rejestrowane są następujące transakcje:

- Jeśli gość zapłacił gotówką, kwota zamówienia jest umarzana (obciążana) z konta Przychody nierozdzielone na konto Kasa handlowa (CASHSALE).

- Jeśli sprzedaż została dokonana na kredyt, kwota zamówienia jest umarzana (obciążana) z konta Przychody nierozdzielone na konto Zaliczki gości lub Rozliczenia bieżące z pracownikami, w zależności od kontrahenta operacji (CRED).

- Jeśli płatność za zamówienie została wykonana kartą bankową lub bonusową, kwota zamówienia jest umarzana (obciążana) z konta Przychody nierozdzielone na konto Pieniądze, Acquiring (CARD).

Koszt wszystkich składników w sprzedanych potrawach zgodnie z ich recepturami jest umarzany (rejestrowany jako koszt) z konta związanego z miejscem magazynowania sprzedaży i obciążany z konta Kosztów bezpośrednich (COST). Towary będące składnikami potrawy również są umarzane z magazynu zgodnie z recepturą potrawy.

Jeśli produkty są wydawane na koszt firmy, system rejestruje automatyczny zapis umorzenia, na podstawie którego koszt pozycji (lub jej składników) jest umarzany (uznawany) z konta magazynu, gdzie pozycja była przechowywana, na jedno z kont kosztów określonych według przyczyn podanych podczas umorzenia zamówienia, na przykład:

- Bezpłatne wyżywienie dla wykonawców – konto Wykonawców.

- Bezpłatne wyżywienie pracowników – konto Bezpłatne wyżywienie pracowników.

- Bony podarunkowe – konto Pozostałych wydatków.

- Koszty rozrywki – konto Kosztów rozrywki.

Jeśli w ramach zamówienia przyznano rabat, po jego zamknięciu dokonuje się dwóch uznań na koncie Przychody ze sprzedaży przed rabatami: całkowita kwota zostanie przypisana do strony obciążenia konta Przychody nierozdzielone, natomiast kwota, o którą obniżono koszt zamówienia, zostanie przypisana do obciążenia konta Udzielonych rabatów.

Transakcje typu CASHSALE, CRED lub CARD są tworzone na koncie Przychody nierozdzielone w kwocie równej liczbie zamkniętych zamówień z jednym z tych typów płatności.

Zamówienia mogą być opłacane i zamykane w sposób inny niż opisany powyżej. Zgodnie ze specyficznymi procesami biznesowymi i potrzebami każdego punktu możliwe jest zamykanie zamówień na żądanie i odzwierciedlanie tego w odpowiednich dokumentach.

Anulowanie rachunku

Po unieważnieniu rachunku rejestrowane są transakcje odwrotne do tych, które zostały zarejestrowane podczas drukowania rachunku, na odpowiednich kontach.

Usuwanie pozycji z zamówienia

Pozycja może zostać usunięta z zamówienia z umorzeniem składników lub bez niego, w zależności od przyczyn operacji.

Ponieważ transakcje zamówienia mogą być rejestrowane dopiero po jego zamknięciu, usunięcie pozycji bez umorzenia nie jest odzwierciedlane na kontach.

Jeśli pozycja jest usunięta i umorzona, automatycznie tworzony i księgowany jest zapis umorzenia. Koszt pozycji (lub jej składników) w ramach tego zapisu jest umarzany z konta magazynu na konto Usunięcie potrawy z umorzeniem.

Rozliczenia z gośćmi

Jeśli zamówienie jest opłacane na kredyt udzielony przez punkt sprzedaży gościowi, kwota zamówienia jest obciążana z konta pasywnego o nazwie Zaliczki gości, a udzielony kredyt jest zmniejszany. Przychody ze sprzedaży są kontem przeciwstawnym, które rejestruje kwoty uzyskane ze sprzedaży potraw (transakcje CRED).

Środki zabezpieczające kredyt gościa mogą być wpłacane przez kasę handlową (w Syrve POS) lub rejestrowane w Syrve Office.

- Gdy saldo kredytu gościa jest zasilane przez kasę handlową, wpłacona kwota jest obciążana z konta odpowiadającego kasie, gdzie pieniądze zostały zdeponowane, i uznawana na pasywnym koncie Zaliczki gości, co zwiększa zobowiązania punktu wobec gościa.

- Gdy saldo kredytu gościa jest zasilane przez Syrve Office, wykonywana jest operacja przyjęcia środków, która może być realizowana na koncie Pieniądze, Kasa. W takim przypadku kredyt gościa zostanie zwiększony o środki zarejestrowane na tym koncie.

Przedpłata zamówienia

Syrve umożliwia rejestrowanie przedpłat za zamówienia. To, czy operacja ta jest odzwierciedlana na kontach, zależy od ustawień określonych dla kas fiskalnych. Ustawienie to określa, czy pieniądze otrzymane jako przedpłata powinny być rejestrowane w kasie fiskalnej (drukowany jest rachunek na kwotę przedpłaty), czy rozliczane przez kasjera, a kwota przedpłaty będzie rejestrowana jako środki do rozliczenia przez kasjera.

Jeśli kwoty przedpłat są rejestrowane w kasie fiskalnej, podczas drukowania rachunku na otrzymaną kwotę rejestrowane są następujące transakcje na kontach przeciwstawnych: obciążane jest konto odpowiadające kasie fiskalnej, a uznawane jest specjalne konto Przedpłaty za zamówienia (PREPAY).

Jeśli ustawienia kasy fiskalnej określają, że kwoty przedpłat nie powinny być rozliczane, będą one gromadzone na koncie Rozliczenia bieżące z pracownikami pracownika, który przyjął przedpłatę (PREPAY). Po rozliczeniu tej kwoty przez pracownika, musi ona zostać umorzona.

Po zamknięciu zamówienia z przedpłatą kwota przedpłaty jest umarzana z konta Przedpłaty za zamówienia na konto Przychody ze sprzedaży (PREPSALE).

Jeśli zamówienie z przedpłatą zostanie anulowane (kwota przedpłaty zostanie zwrócona klientowi), w księgach zostanie zaksięgowana transakcja odwrotna REFPREPAY.

Wpłaty i wypłaty

Gdy wpłata lub wypłata gotówki zostanie zarejestrowana za pomocą Syrve POS, wybierany jest jeden z wcześniej skonfigurowanych typów tej operacji. Dla każdego typu wypłaty/wpłaty określone jest konto, na które środki mają być zaksięgowane lub obciążone podczas operacji. Kontem odpowiadającym kasie rejestrującej operację jest konto korespondencyjne. Transakcje na tych kontach będą miały oznaczenie DA lub WDA.

Syrve POS umożliwia również rejestrowanie wszelkich operacji finansowych związanych z przepływem gotówki. Operacja ta nie musi mieć charakteru fiskalnego.

Wpłata/wypłata gotówki może być również zarejestrowana za pomocą Syrve Office (zobacz przewodnik Wydawanie pieniędzy oraz Wpłata gotówki). W tym przypadku jedno z kont korespondencyjnych powinno być kontem gotówkowym. Drugie konto jest domyślnie kontem określonym w ustawieniach typu wpłaty/wypłaty, ale może być również zmienione podczas ustawiania parametrów tej operacji.

Płatność kartą

Jeśli gość dokonuje płatności bezgotówkowej za swoje zamówienie (używa karty bonusowej lub kredytowej), kwota zamówienia jest księgowana na koncie Przychodów Nierozdzielonych, a paragon jest rejestrowany w „Pieniądze, Acquiring” (CARD). Po otrzymaniu potwierdzenia z banku lub centrum przetwarzania, że środki zostały otrzymane, odpowiednia kwota powinna zostać przeksięgowana z „Pieniądze, Acquiring” na konto, na które wpłynęły środki.

Przyjęcie zmiany (zbiórka gotówki)

Gdy zmiana zostaje zamknięta na kasie, gotówka otrzymana ze sprzedaży podczas tej zmiany jest weryfikowana i zbierana, co jest rejestrowane w następujących transakcjach:

- Wypłacona kwota jest księgowana na koncie Kasy Handlowe i obciążana z konta „Pieniądze wydane do rozliczenia” (CASHCOLL). Kontrahentem tej operacji jest pracownik, który zamknął zmianę.

- Po rozliczeniu przez pracownika, który dokonał zbiórki gotówki, wypłacone środki powinny zostać przeksięgowane z konta „Pieniądze wydane do rozliczenia” na konto odpowiadające celom, na które planujesz przeznaczyć otrzymane środki.